2021年已經(jīng)過去3天了,關(guān)于增值稅優(yōu)惠是否繼續(xù)?大家討論紛紛,優(yōu)企服告訴各位雖然目前沒等來稅局延長(zhǎng)稅率時(shí)間的文件,但是開票軟件已經(jīng)悄悄更新了!更新內(nèi)容1%稅率延長(zhǎng)至2021年12月31號(hào)!

1、小規(guī)模3%降至1%政策延長(zhǎng)!

一、百望

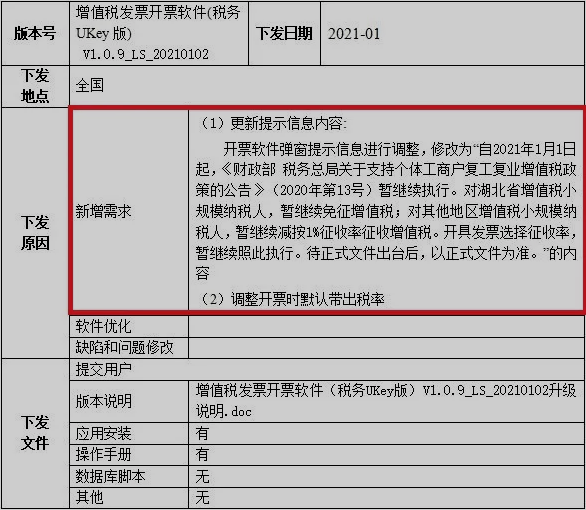

增值稅發(fā)票稅控開票軟件(稅控盤版)V2.0.41 210102.2(票字)

注:本版本為“票”字版本。新增功能:1、延長(zhǎng)小規(guī)模納稅人減免增值稅政策至2021年12月31日。軟件分類:開票軟件版本號(hào):V2.0.41 210102.2

來源:國(guó)家信息安全工程技術(shù)研究中心更新時(shí)間:2021-01-02

增值稅發(fā)票稅控開票軟件的稅控盤版和稅務(wù)UKey版均已升級(jí)并提供下載。

二、航信

三、Ukey

升級(jí)說明

這個(gè)時(shí)候我們就耐心等待稅務(wù)局的官方文件發(fā)布就好了,大家就不要擔(dān)心太多了。

2、提醒

“自2020年1月1日至2020年12月31日,對(duì)納稅人提供公共交通運(yùn)輸服務(wù)、生活服務(wù),以及為居民提供必需生活物資快遞收派服務(wù)取得的收入,免征增值稅。”該項(xiàng)政策是否免稅,現(xiàn)在沒有任何準(zhǔn)官方消息(截止2021年1月3日)。

建議:住宿餐飲企業(yè)等生活服務(wù)業(yè)在元旦假期暫時(shí)盡量開具適用稅率/征收率(3%/1%)普通發(fā)票(要是政策不延續(xù),可換開專票),不開具專用發(fā)票。

因?yàn)椋喊凑涨捌谡撸谡甙l(fā)布前,已開具增值稅專用發(fā)票的,應(yīng)當(dāng)開具對(duì)應(yīng)紅字發(fā)票或者作廢原發(fā)票,再按規(guī)定適用免征增值稅政策并開具普通發(fā)票;如果開具普通發(fā)票(含有稅率的),可以按規(guī)定享受免增值稅。

3、2021年新政匯總

一、個(gè)稅預(yù)扣預(yù)繳方法變了,部分年累計(jì)收入不足6萬的人到手工資將變多!

1、兩類納稅人,自1月起,累計(jì)扣除費(fèi)用直接按照6萬元計(jì)算。

(1)上一完整納稅年度各月均在同一單位扣繳申報(bào)了個(gè)稅且全年工資薪金收入不超過6萬元的居民個(gè)人

需要同時(shí)滿足以下3個(gè)條件:

①上一納稅年度1-12月均在同一單位任職且預(yù)扣預(yù)繳申報(bào)了工資薪金所得個(gè)人所得稅;

②上一納稅年度1-12月的累計(jì)工資薪金收入(包括全年一次性獎(jiǎng)金等各類工資薪金所得,且不扣減任何費(fèi)用及免稅收入)不超過6萬元;

③本納稅年度自1月起,仍在該單位任職受雇并取得工資薪金所得。

(2)按照累計(jì)預(yù)扣法預(yù)扣預(yù)繳勞務(wù)報(bào)酬所得個(gè)人所得稅的居民個(gè)人(如保險(xiǎn)營(yíng)銷員和證券經(jīng)紀(jì)人)

需要同時(shí)滿足以下3個(gè)條件:

①上一納稅年度1-12月均在同一單位取酬且按照累計(jì)預(yù)扣法預(yù)扣預(yù)繳申報(bào)了勞務(wù)報(bào)酬所得個(gè)人所得稅;

②上一納稅年度1-12月的累計(jì)勞務(wù)報(bào)酬(不扣減任何費(fèi)用及免稅收入)不超過6萬元;

③本納稅年度自1月起,仍在該單位取得按照累計(jì)預(yù)扣法預(yù)扣預(yù)繳稅款的勞務(wù)報(bào)酬所得。

2、預(yù)扣預(yù)繳方法

在納稅人累計(jì)收入不超過6萬元的月份,暫不預(yù)扣預(yù)繳個(gè)稅;

在其累計(jì)收入超過6萬元的當(dāng)月及年內(nèi)后續(xù)月份,再預(yù)扣預(yù)繳個(gè)稅。

舉個(gè)簡(jiǎn)單例子:

張三1月份取得收入1萬元,不考慮其他費(fèi)用,則需要繳納個(gè)稅=(10000-5000)×3%=150元。

如果符合上述條件,由于張三月工資沒有超過可以直接累計(jì)扣除的6萬元,就不用預(yù)繳個(gè)稅。

3、2類人納稅年度內(nèi)首次取得收入,到手工資變多!

(1)適用人群:

①一個(gè)納稅年度內(nèi)首次取得工資、薪金所得的居民個(gè)人;

②正在接受全日制學(xué)歷教育的學(xué)生因?qū)嵙?xí)取得勞務(wù)報(bào)酬所得的。

(2)預(yù)扣預(yù)繳方法調(diào)整:

①對(duì)一個(gè)納稅年度內(nèi)首次取得工資薪金所得的居民個(gè)人,可以直接將該年度之前月份的累計(jì)減除費(fèi)用也就是起征點(diǎn)按5000元*月數(shù)一起扣除;(見例1)

②對(duì)正在接受全日制學(xué)歷教育的學(xué)生因?qū)嵙?xí)取得勞務(wù)報(bào)酬所得的,是可以按工資薪金的累計(jì)預(yù)扣預(yù)繳方式計(jì)算個(gè)稅的,可扣除專項(xiàng)附加扣除等扣除項(xiàng)。

二、財(cái)政部和稅務(wù)總局聯(lián)合發(fā)布《關(guān)于廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出稅前扣除有關(guān)事項(xiàng)的公告》

該政策只是對(duì)《財(cái)政部 稅務(wù)總局關(guān)于廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出稅前扣除政策的通知》(財(cái)稅〔2017〕41號(hào))政策的延續(xù),執(zhí)行時(shí)間延長(zhǎng)至2025年12月31日。

三、《財(cái)政部關(guān)于修改<財(cái)政票據(jù)管理辦法>的決定》

《決定》對(duì)《辦法》主要作了以下修改:

1、增加財(cái)政電子票據(jù)管理內(nèi)容,明確財(cái)政電子票據(jù)和紙質(zhì)票據(jù)具有同等法律效

力,并對(duì)管理流程進(jìn)行規(guī)范。

2、根據(jù)財(cái)政電子票據(jù)管理改革實(shí)踐,取消非稅收入專用票據(jù)和定額票據(jù)。

3、明確財(cái)政票據(jù)的統(tǒng)一管理,確定財(cái)政票據(jù)實(shí)行全國(guó)統(tǒng)一的式樣、編碼規(guī)則和電子票據(jù)數(shù)據(jù)標(biāo)準(zhǔn)。

4、深化“放管服”改革精神。刪除了證明事項(xiàng)、防偽專用品和收取票據(jù)工本費(fèi)等內(nèi)容,增加了財(cái)政部門及其工作人員應(yīng)當(dāng)為領(lǐng)用單位辦理領(lǐng)用證、領(lǐng)用票據(jù)提供便利的內(nèi)容。

5、根據(jù)監(jiān)察法的有關(guān)規(guī)定,進(jìn)一步完善了法律責(zé)任條款。

四、修訂《涉稅專業(yè)服務(wù)機(jī)構(gòu)信用積分指標(biāo)體系及積分規(guī)則》

五、1月1日,新收入準(zhǔn)則即將全面施行!

自2021年1月1日起,所有執(zhí)行企業(yè)會(huì)計(jì)準(zhǔn)則的企業(yè)都必須使用新收入準(zhǔn)則進(jìn)行收入的確認(rèn)了。

新收入準(zhǔn)則增加的會(huì)計(jì)科目包括了:合同資產(chǎn)、合同負(fù)債、合同履約成本及相應(yīng)減值準(zhǔn)備、合同取得成本及相應(yīng)減值準(zhǔn)備、應(yīng)收退貨成本。

這幾個(gè)會(huì)計(jì)科目的核算范圍如下表所示:

六、2021年將執(zhí)行的稅收政策匯總